Generated by AI

Generated by AI

Penulis

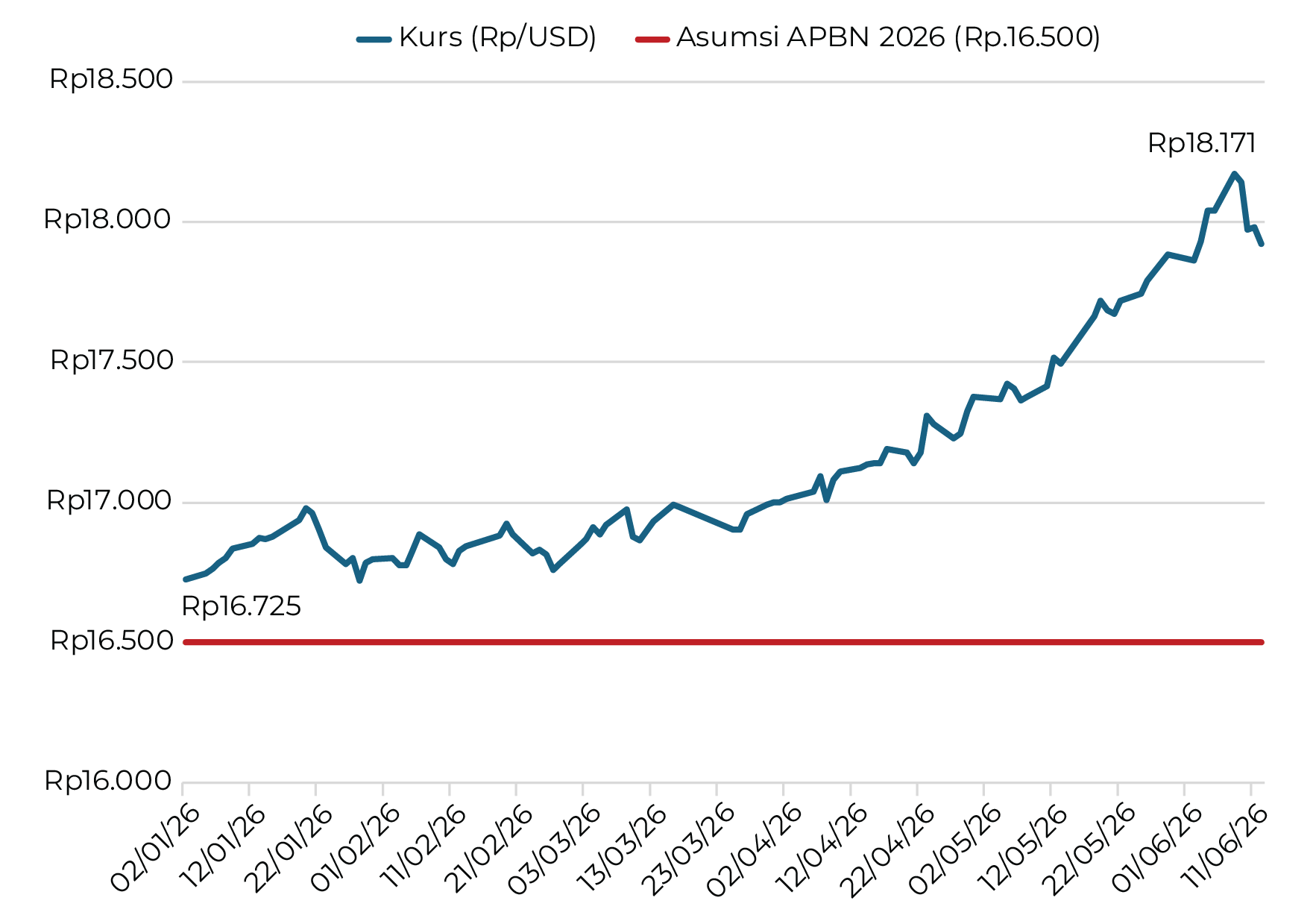

Nilai tukar mencerminkan tingkat kepercayaan pasar terhadap kondisi perekonomian suatu negara. Depresiasi rupiah yang berkepanjangan menandakan melemahnya keyakinan (trust) pelaku pasar terhadap prospek ekonomi domestik. Pada penutupan 8 Juni 2026, nilai tukar rupiah terhadap dolar AS menyentuh Rp18.171, menjadi yang tertinggi sepanjang masa. Keesokan harinya, rupiah ditutup menguat 1,1% ke level Rp17.981 per dolar AS, tepat setelah Bank Indonesia menaikkan BI-Rate menjadi 5,5%. Penguatan berlanjut keesokan harinya hingga menembus Rp17.971. Namun penguatan ini bersifat taktis dan belum mengubah tekanan mendasar yang dihadapi rupiah. Sepanjang tahun berjalan 2026, rupiah masih melemah 7,6% year to date (ytd), bertahan di teritori terlemah sepanjang sejarahnya, jauh dari asumsi APBN 2026 sebesar Rp16.500 per dolar AS.

Gambar 1. Perkembangan Rupiah Terhadap Dolar AS

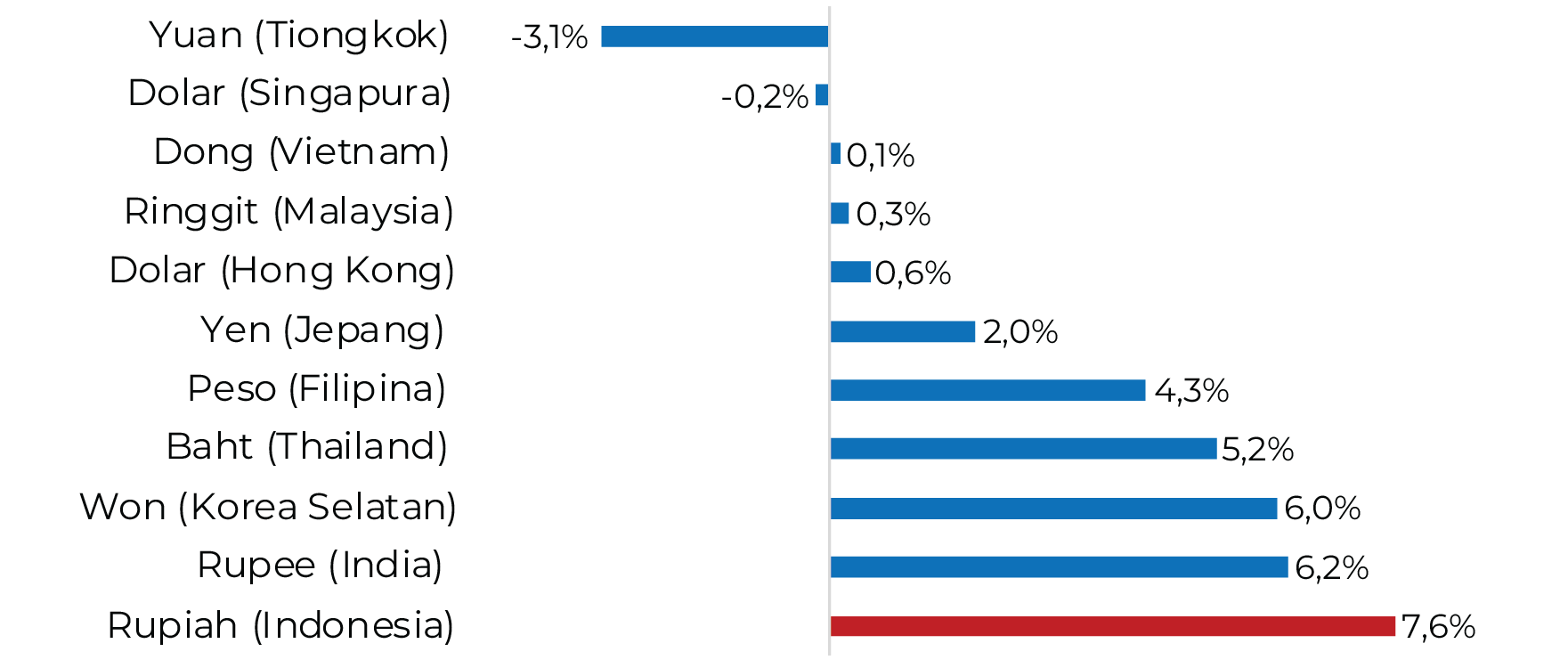

Dinamika fluktuasi dan tekanan terhadap rupiah merupakan konsekuensi yang harus dihadapi Indonesia sebagai penganut sistem nilai tukar mengambang (free floating exchange rate) yang ditetapkan sejak 14 Agustus 1997 (Suhendra, 2003). Dalam sistem nilai tukar mengambang, nilai tukar ditentukan sepenuhnya oleh mekanisme pasar sehingga pergerakannya bersifat dinamis dan terus berfluktuasi mengikuti perubahan kondisi pasar yang terjadi dari waktu ke waktu (McGregor, 2000). Namun, apakah pelemahan yang dihadapi saat ini tetap masuk akal ketika mata uang baht, peso, ringgit, dan dong memiliki performa lebih baik dari rupiah? Apa sesungguhnya yang keliru dengan Indonesia? Jika fundamental ekonomi hari ini benar-benar kuat, sebagaimana berulang kali ditegaskan oleh para pejabat negara, mengapa rupiah justru terus tertekan ke level terlemahnya?

Tekanan Kepercayaan dan Arus Modal Indonesia

Dalam jangka pendek, nilai tukar rupiah terhadap dolar AS sering kali mengalami volatilitas yang cukup tinggi. Dornbusch (1976) dalam tulisannya “Expectations and Exchange Rate Dynamics” menunjukkan bahwa nilai tukar tidak semata-mata ditentukan oleh variabel fundamental ekonomi seperti jumlah uang beredar atau tingkat harga, melainkan secara krusial digerakkan oleh ekspektasi pelaku pasar. Ia mengonfirmasi bahwa ketika kepercayaan pasar (market trust) terhadap stabilitas suatu mata uang melemah sebagai dampak ketidakpastian kebijakan dan guncangan eksternal, ekspektasi depresiasi akan terbentuk. Kondisi ini mendorong pelarian modal dan memperburuk pelemahan nilai tukar bahkan melampaui nilai fundamentalnya yang Dornbusch sebut sebagai overshooting. Lebih lanjut, Calvo (1998) menunjukkan bahwa ekonomi negara berkembang yang bergantung pada modal asing jangka pendek rentan terhadap penghentian aliran masuk secara mendadak (sudden stop). Ketika sentimen berbalik, modal portofolio yang semula deras masuk dapat berbalik keluar dengan kecepatan yang merusak, tanpa selalu berkaitan dengan fundamental domestik.

Diagnosis terjadinya arus modal keluar terkonfirmasi melalui Neraca Pembayaran Indonesia (NPI) atau Balance of Payments (BOP). Neraca ini merupakan catatan atas transaksi ekonomi yang terjadi antara penduduk dengan bukan penduduk Indonesia, baik dalam aktivitas perdagangan maupun keuangan. Pada triwulan I 2026, NPI tercatat mengalami defisit sebesar 9,1 miliar dolar AS atau menjadi defisit terbesar, melebihi defisit pada kondisi Taper Tantrum tahun 2013 yang mencapai 7,3 miliar dolar AS. Jika dilihat berdasarkan komponen NPI, neraca transaksi berjalan justru relatif aman dengan defisit lebih rendah, yaitu sebesar 4,0 miliar dolar AS atau 1,1% dari PDB, bahkan neraca perdagangan nonmigas masih mengalami kondisi surplus. Namun, tekanan justru datang dari transaksi finansial yang berbalik tajam dari surplus 8,8 miliar dolar AS pada triwulan IV 2025 menjadi defisit 4,9 miliar dolar AS pada triwulan I 2026. Artinya, arus modal keluar lebih tinggi dibandingkan arus modal masuk di Indonesia. Dengan demikian, pembalikan pada sisi finansial menegaskan bahwa salah satu sumber tekanan rupiah adalah arus modal.

Mengapa Indonesia Terdepresiasi Begitu Dalam?

Kondisi nilai tukar rupiah hari ini adalah cerminan keraguan terhadap arah kebijakan pemerintah Indonesia yang memicu arus modal keluar. Setidaknya terdapat dua faktor yang bekerja bersamaan, yaitu faktor global dan faktor domestik. Dari sisi global, tensi geopolitik akibat konflik Timur Tengah mengerek harga energi, meningkatnya ketidakpastian ekonomi global, dan arah kebijakan Federal Reserve yang kian hawkish. Namun, faktor ini menimpa hampir seluruh negara berkembang, sementara hanya sebagian negara mengalami penguatan nilai tukar. Oleh sebab itu, faktor global tidak cukup menjelaskan mengapa depresiasi rupiah lebih dalam dibandingkan negara ASEAN lainnya. Di sinilah faktor domestik menjadi penentu, dan ia bersumber dari dua dimensi, yakni kerentanan kebijakan fiskal dan kondisi struktural.

Dari sisi fiskal, ketidakpastian kebijakan dalam pengelolaan anggaran menggerus kepercayaan investor. Program unggulan Makanan Bergizi Gratis (MBG) dan Koperasi Desa Merah Putih dijalankan tanpa kejelasan pembiayaan yang berkelanjutan dan akuntabilitas yang nyata. Di sisi lain, ruang fiskal kian menyempit karena hampir 83% habis terpakai untuk belanja wajib (Utami et al., 2025). Akibatnya, defisit kian mendekati batas aman tiga persen dari PDB, sementara pembiayaan utang neto APBN 2026 direncanakan mencapai Rp832,21 triliun. Lebih mengkhawatirkan, pembayaran bunga utang menembus Rp599,5 triliun atau sekitar 19% dari pendapatan negara atau hampir dua kali lipat ambang aman 9–10% yang kerap dirujuk IMF, sedangkan tingkat Debt Service to Revenue Ratio (DSR), yaitu indikator pembayaran bunga dan pokok utang terhadap penerimaan negara sudah mencapai 45%, melampaui pagu IMF sebesar 25–35%. Indikator-indikator ini menempatkan kesehatan fiskal Indonesia pada level yang mengkhawatirkan dan memperkuat sentimen negatif pelaku pasar.

Dari sisi struktural, pemerintah kerap menempuh kebijakan yang berubah-ubah sehingga arah kebijakan ekonomi menjadi kabur. Ketidakjelasan inilah yang berulang kali disorot lembaga pemeringkat. Pada akhir Januari 2026, MSCI melayangkan peringatan transparansi yang memicu aksi jual besar. Moody’s menurunkan outlook Indonesia menjadi negatif pada 5 Februari 2026, disusul Fitch pada 4 Maret 2026. Keduanya secara eksplisit menunjukkan adanya penurunan prediktabilitas kebijakan serta lemahnya konsistensi bauran kebijakan ekonomi, terutama kecenderungan sentralisasi pengambilan keputusan. Yang patut dicatat, seluruh peringatan lembaga pemeringkat muncul sebelum konflik Timur Tengah meletus pada 28 Februari 2026 ketika rupiah sudah terdepresiasi 0,28% sejak awal tahun sementara mayoritas mata uang kawasan masih menguat. Dengan demikian, depresiasi rupiah yang lebih dalam berakar pada pilihan kebijakan yang memperlemah daya tahan ekonomi sebelum guncangan eksternal datang.

Dampak Bila Dibiarkan

Tekanan nilai tukar bukan sekadar angka di pasar, tetapi menjalar ke kehidupan masyarakat sehari-hari melalui jalur yang konkret. Pertama, melalui imported inflation (inflasi impor). Pelemahan rupiah memberikan tekanan terhadap harga barang impor yang akan berdampak pada kenaikan harga pangan, pupuk, dan bahan bakar minyak nonsubsidi. Di sinilah pernyataan Presiden Prabowo dalam pidatonya di Nganjuk pada 16 Mei 2026 bahwa “rakyat di desa tidak memakai dolar” justru menjadi ironi. Sebab, meskipun warga desa bertransaksi dalam rupiah, depresiasi akan tetap memberikan spillover effect melalui kenaikan harga kebutuhan pokok dan biaya produksi pertanian yang dapat menekan Nilai Tukar Petani dan Nilai Tukar Nelayan. Bahkan tekanan ini juga membebani APBN, karena setiap pelemahan Rp100 per 1 dolar AS berpotensi menambah defisit Rp800 miliar. Selanjutnya, jalur kedua melalui sektor riil dan tenaga kerja. Depresiasi nilai tukar akan mendorong kenaikan biaya bahan baku impor yang berimplikasi pada penurunan output produksi dan memicu kenaikan harga umum (Husman, 2007). Lebih jauh, kondisi ini berkontribusi pada gelombang pemutusan hubungan kerja (PHK) di sektor padat karya seperti elektronik, otomotif, tekstil, dan alas kaki.

Lantas, apakah krisis 1998 akan terulang? Jawaban yang jujur adalah tidak, setidaknya bukan dalam bentuk yang sama. Cadangan devisa tercatat masih kokoh sebesar 144,29 miliar dolar AS atau setara 5,6 bulan impor, rezim nilai tukar mengambang menyerap guncangan bertahap, dan perbankan jauh lebih sehat dibandingkan tahun 1998. Kondisi risiko saat ini bukan keruntuhan mendadak, melainkan erosi yang berjalan lambat: kredibilitas yang tergerus perlahan, biaya utang yang kian mahal, dan ruang fiskal yang terus menyempit dari tahun ke tahun, yang secara bertahap menggerus kepercayaan pasar.

Solusi: Suku Bunga Tidak Cukup

Langkah Bank Indonesia mengetatkan kebijakan moneter sesungguhnya sudah selaras dengan mandat bank sentral untuk menjaga stabilitas nilai rupiah. Kenaikan suku bunga membantu menahan arus modal keluar dan menstabilkan rupiah dalam jangka pendek. Namun, kenaikan agresif BI-Rate pada 9 Juni sebesar 5,5% menjadi 5,75% pada 18 Juni memiliki biaya ekonomi, di antaranya memperlambat pertumbuhan, mencekik kelas menengah melalui tekanan bunga KPR, memperberat biaya pinjaman bagi dunia usaha yang sudah tertekan, dan berpotensi memperdalam gelombang PHK. Bila beban stabilisasi terus dilimpahkan ke pundak moneter sendirian, Indonesia hanya akan memindahkan tekanan dari pasar valas ke sektor riil. Di sisi lain, penguatan rupiah yang dibeli dengan suku bunga tinggi hanya akan bertahan sementara jika persoalan kepercayaan investor dan risiko struktural belum terselesaikan. Pengalaman Indonesia pada tahun 2013, ketika negeri ini keluar dari kelompok Fragile Five di bawah Menteri Keuangan Chatib Basri, menegaskan bahwa stabilisasi tidak dicapai dengan menahan kurs mati-matian, melainkan dengan memulihkan kepercayaan sembari membiarkan nilai tukar berperan sebagai peredam kejut (Basri, 2017). Karena itu, sasaran kebijakan yang tepat adalah menghentikan tekanan agar tidak kian dalam, bukan memaksa rupiah kembali ke titik tertentu.

Kondisi Indonesia saat ini seharusnya menyadarkan pemerintah untuk segera melakukan reformasi kebijakan dan memperkuat kredibilitas fiskal. Setidaknya terdapat lima jalur yang dapat ditempuh guna membalikkan kepercayaan pasar. Pertama, memulihkan komunikasi publik yang jujur dan responsif. Basri (2017) menegaskan bahwa komunikasi yang terbuka adalah instrumen yang sama pentingnya dengan kebijakan itu sendiri untuk meredam kepanikan dan memulihkan keyakinan publik. Masyarakat perlu diberikan gambaran kondisi yang sesungguhnya agar tetap antisipatif. Di sisi lain, investor membutuhkan pernyataan yang tegas dan satu suara dari seluruh jajaran kabinet, bukan sinyal yang saling bertentangan atau agenda publik yang tidak mencerminkan urgensi krisis. Kepercayaan pasar hanya dapat dipulihkan melalui konsistensi tindakan yang dapat diverifikasi. Kedua, menegakkan kembali kaidah fiskal berbasis aturan. Disiplin terhadap batas defisit tiga persen bukanlah formalitas hukum, melainkan jangkar kepercayaan. Setiap wacana pelonggaran semestinya disertai peta jalan konsolidasi yang kredibel, bukan sekadar membuka opsi. Ketiga, mendisiplinkan kebijakan fiskal melalui pengetatan yang terarah. Sebagaimana Chatib Basri menekan beban subsidi bahan bakar minyak pada 2013, pemerintah hari ini perlu mengevaluasi ulang dan mengeksekusi efisiensi atas program-program berbiaya besar yang rawan pemborosan dan belum tepat sasaran, termasuk Makanan Bergizi Gratis yang pagunya kian membengkak. Keempat, menjaga independensi Bank Indonesia di tengah perluasan mandat sebagai agen pertumbuhan ekonomi dan penciptaan lapangan kerja. Mandat ganda ini menyimpan risiko ke depan karena pasar meragukan komitmen BI menjaga stabilitas rupiah di tengah ambisi pemerintah memacu pertumbuhan ekonomi. Pengalaman Brasil di era Dilma Rousseff menunjukkan intervensi politik atas bank sentral dapat meruntuhkan kredibilitas yang dibangun bertahun-tahun. Oleh sebab itu, pemerintah dan DPR harus memastikan evaluasi kinerja tidak menjelma menjadi tekanan politik atas keputusan moneter, sementara BI menempuh mandat pertumbuhan melalui bauran kebijakan makroprudensial tanpa mengorbankan sasaran inflasi dan stabilitas rupiah. Kelima, memperdalam basis investor domestik. Ketergantungan pada modal asing portofolio jangka pendek adalah sumber kerentanan terhadap sudden stop. Jepang membuktikan sebaliknya: meski rasio utang melampaui 200% PDB, namun basis kepemilikan SBN domestik mencapai 90%. Dengan demikian, pemerintah perlu memperkuat investor institusional jangka panjang seperti dana pensiun, asuransi, dan BPJS, serta memperbesar SBN ritel, alih-alih menumpukan beban penyangga pada Bank Indonesia. Pada akhirnya, setiap poin pergerakan rupiah menguji keseriusan pemerintah dalam menjadikan kredibilitas fiskal sebagai fondasi bagi ambisi besar menuju Indonesia Emas 2045.

Referensi

Basri, M. Chatib. 2017. “India and Indonesia: Lessons Learned from the 2013 Taper Tantrum.” Bulletin of Indonesian Economic Studies 53 (2): 137–160.

Calvo, Guillermo A. 1998. “Capital Flows and Capital-Market Crises: The Simple Economics of Sudden Stops.” Journal of Applied Economics 1 (1): 35–54.

Dornbusch, Rudiger. 1976. “Expectations and Exchange Rate Dynamics.” Journal of Political Economy 84 (6): 1161–1176.

Fitch Ratings. 2026. “Fitch Revises Indonesia’s Outlook to Negative; Affirms at ‘BBB’.” Rating Action Commentary, March 4, 2026.

Husman, Jardine A. 2007. “Dampak Fluktuasi Nilai Tukar terhadap Output dan Harga: Perbandingan Dua Rezim Nilai Tukar.” Bulletin of Monetary Economics and Banking 10 (1): Article 3.

McGregor, Lachlan. 2000. “Economic Implications of Floating Exchange Rate.” Journal of Economics, August 2000, 1–15. Australia: Monash University.

Moody’s Ratings. 2026. “Moody’s Changes Indonesia’s Outlook to Negative; Affirms Baa2 Ratings.” February 5, 2026.

Suhassatya, G. K. 2026. “Orang Desa Tidak Pakai Dolar dan Retorika Populis Prabowo.” Kompas, May 17, 2026. https://nasional.kompas.com/read/2026/05/17/13000031/orang-desa-tidak-pakai-dolar-dan-retorika-populis-prabowo.

Suhendra, Indra. 2003. “Pengaruh Faktor Fundamental, Faktor Risiko, dan Ekspektasi Nilai Tukar terhadap Nilai Tukar Rupiah (terhadap Dolar) Pasca-Penerapan Sistem Kurs Mengambang Bebas pada Tanggal 14 Agustus 1997 (Periode September 1997 s.d. Desember 2001).” Bulletin of Monetary Economics and Banking 6 (1): Article 3.

Utami, Nadia Restu, Ferinda Nafisa, and Aldo Tori. 2025. Refleksi Delapan Dekade dan Proyeksi Indonesia 2045: Menakar Keberlanjutan Utang Pemerintah. Cakrawala Strategis no. 005/2025. Jakarta: LAB 45, December 19, 2025.